Memblokir akun

- 2155

- 421

- Sylvester Pouros

Ini adalah teka -teki akuntansi bahwa siapa pun yang memiliki gagasan sekecil apa pun tentang prinsip -prinsip yang mengatur keuntungan dan tunjangan akan diselesaikan dalam sekejap.

Saya menjelaskannya karena didasarkan pada fakta yang benar -benar terjadi, di mana semua pihak memiliki pendapat yang berbeda dan saya harus membuat wasit. Jadi sepertinya bahan yang sangat baik untuk teka -teki.

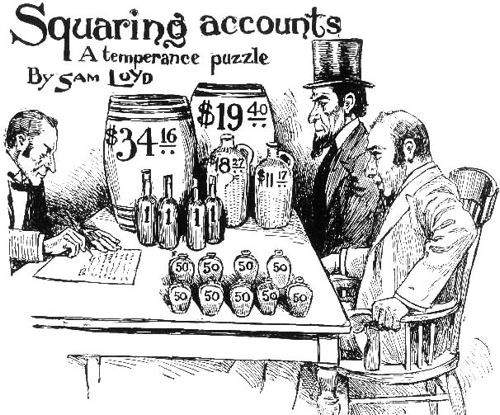

Dikatakan bahwa di kota yang sangat Pius di New Hampshire menyewa agen untuk menjadi satu -satunya yang berwenang menjual minuman keras selama setahun. Mereka memberinya $ 12 di muka tunai, dan minuman keras senilai $ 59,50 dengan harga biaya. Ketika ia membayar akun pada akhir tahun, agen tersebut menyatakan pembelian tambahan minuman senilai $ 283,50 dan menjual minuman keras senilai $ 285,80, juga menerima komisi 5% alih -alih gaji.

Ilustrasi menunjukkan agen dengan Komite Rakyat menghitung stok, dengan setiap produk ditandai dengan harga jual.

Berapa banyak manfaat yang didapat kota untuk penjualan minuman keras? Ini termasuk menentukan komisi agen.

LarutanAgen mulai dengan $ 12 dalam bentuk tunai dan $ 59,50 dalam minuman keras. Membeli $ 283,50 dalam minuman keras meningkatkan sahamnya hingga $ 343 (harga biaya). Pada harga ini diterapkan 10% memberikan harga jual $ 377,30. Dijual $ 285,80, dan tinggal dengan $ 91,50 tanpa menjual, seperti yang dapat Anda lihat di Pencerahan. Ini $ 91,50 akan memiliki harga biaya $ 83,18.

Jika kami mengurangi jumlah ini $ 343 (nilai biaya seluruh saham), kami akan memiliki $ 259,82 sesuai dengan biaya minuman keras yang terjual.

Jika kami mengurangi nilai nilai penjualan ini ($ 285,80), kami harus melakukannya Manfaat yang diperoleh kota untuk penjualan minuman keras adalah $ 25,98.

$ 25,98 Lebih dari $ 12 Advanced di Awal Ditambah $ 59,50 Liquor = $ 98,48.

Jika kami mengurangi komisi agen $ 14,29, kami memiliki $ 83,19, yang merupakan nilai biaya minuman keras yang tersisa.

Artinya, agen itu hanya salah untuk dua sen.